Oppgangen frem mot rekordnivåene og den påfølgende nedturen nær årsslutt fulgte en velkjent miks av risikovilje, adopsjon, makroøkonomiske forhold og geopolitikk.

På den positive siden ble etterspørselen i 2025 særlig støttet av to forhold: børsnoterte selskapers oppkjøp av digitale aktiva og tradisjonelle investorers tilgang via de amerikansk-noterte Bitcoin- og Ethereum-børsfondene (ETF-er).

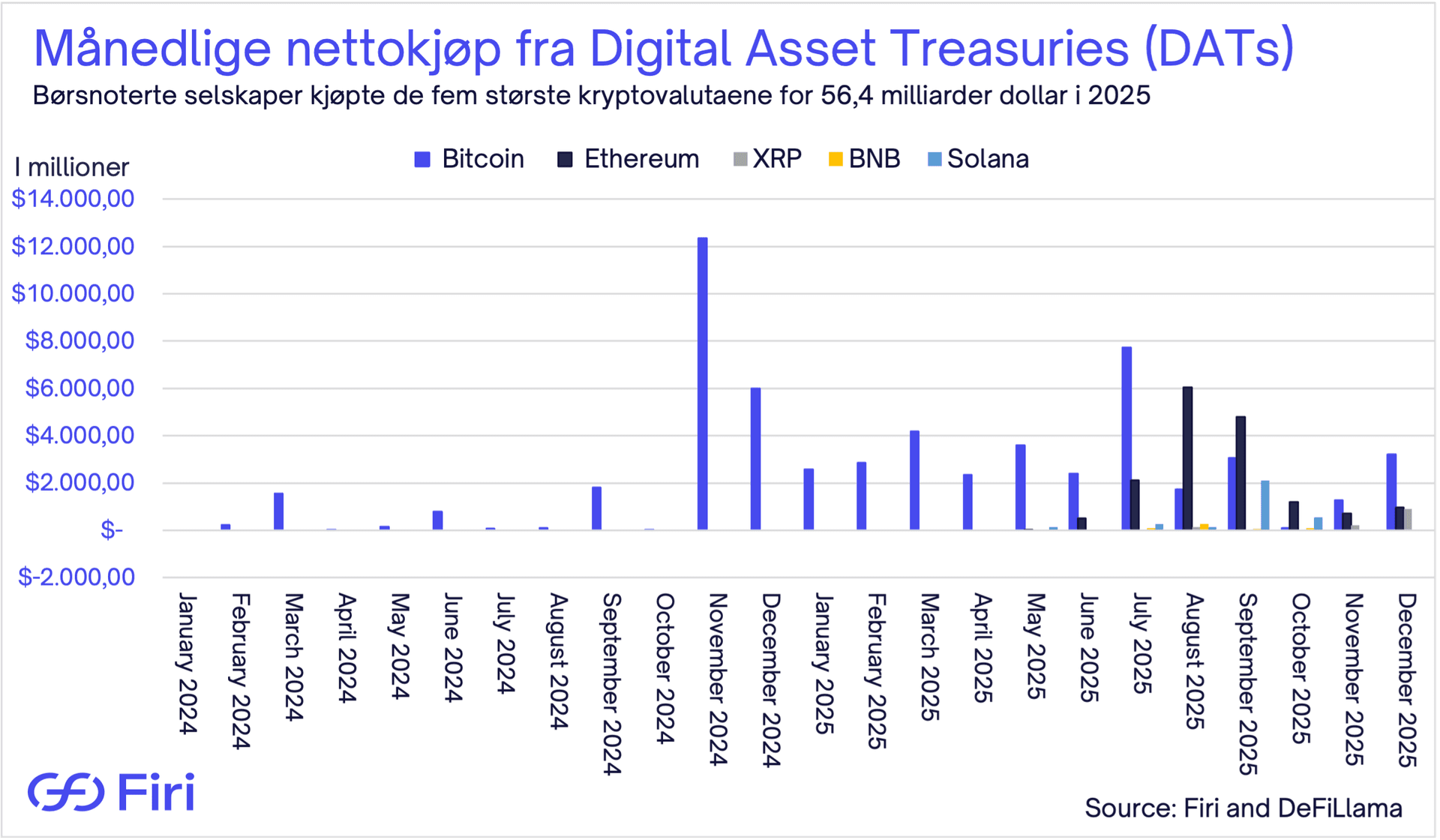

Mange av selskapene som kjøpte, tilhører gruppen såkalte Digital Asset Treasury-selskaper (forkortet DAT). Grunnoppskriften deres er å hente kapital med et eksplisitt mål om å bygge store kryptoposisjoner – typisk i Bitcoin. Basert på våre estimater kjøpte disse selskapene i 2025 for rundt 56,4 milliarder dollar fordelt på de fem største kryptovalutaene, blant annet Bitcoin, Ethereum, XRP, BNB og Solana, mot om lag 23,0 milliarder dollar året før.

Graf 1: Månedlige nettokjøp fra Digital Asset Treasuries, fordelt på aktiv

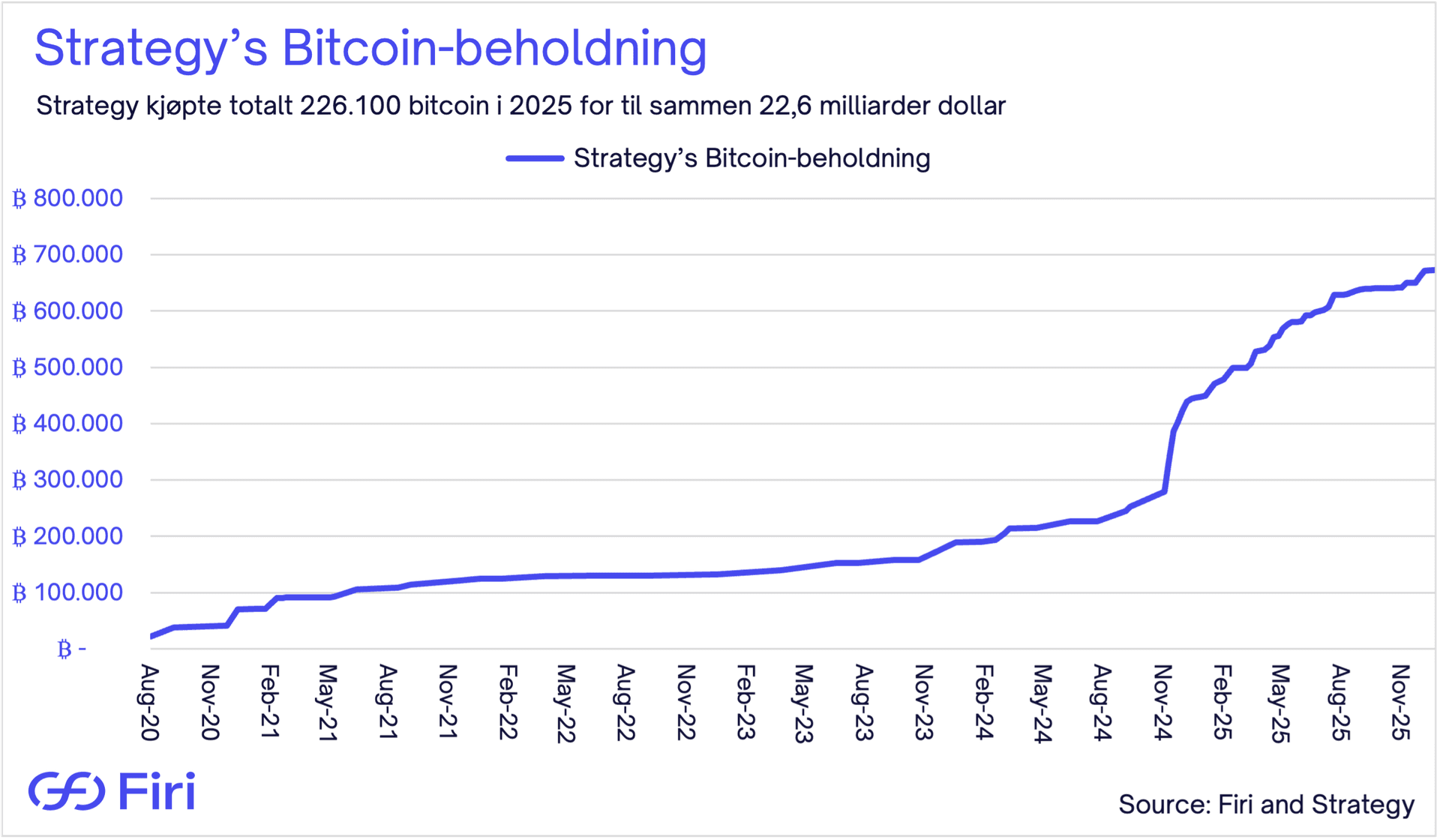

I denne gruppen var den største aktøren fortsatt Strategy (tidligere MicroStrategy). Strategy kjøpte totalt 226.100 bitcoins i 2025 for 22,6 milliarder dollar. Det var litt færre enn i 2024, da selskapet kjøpte 257.250 bitcoins for 21,9 milliarder dollar.

Ved utgangen av 2025 eide Strategy 672.500 bitcoins til en verdi på om lag 58,9 milliarder dollar, mot 446.400 bitcoins ved utgangen av 2024, som den gang var verdt rundt 41,6 milliarder dollar. Beholdningen ved utgangen av 2025 tilsvarer om lag 3,36 % av alle utstedte bitcoins.

Graf 2: Strategy’s Bitcoin-beholdning

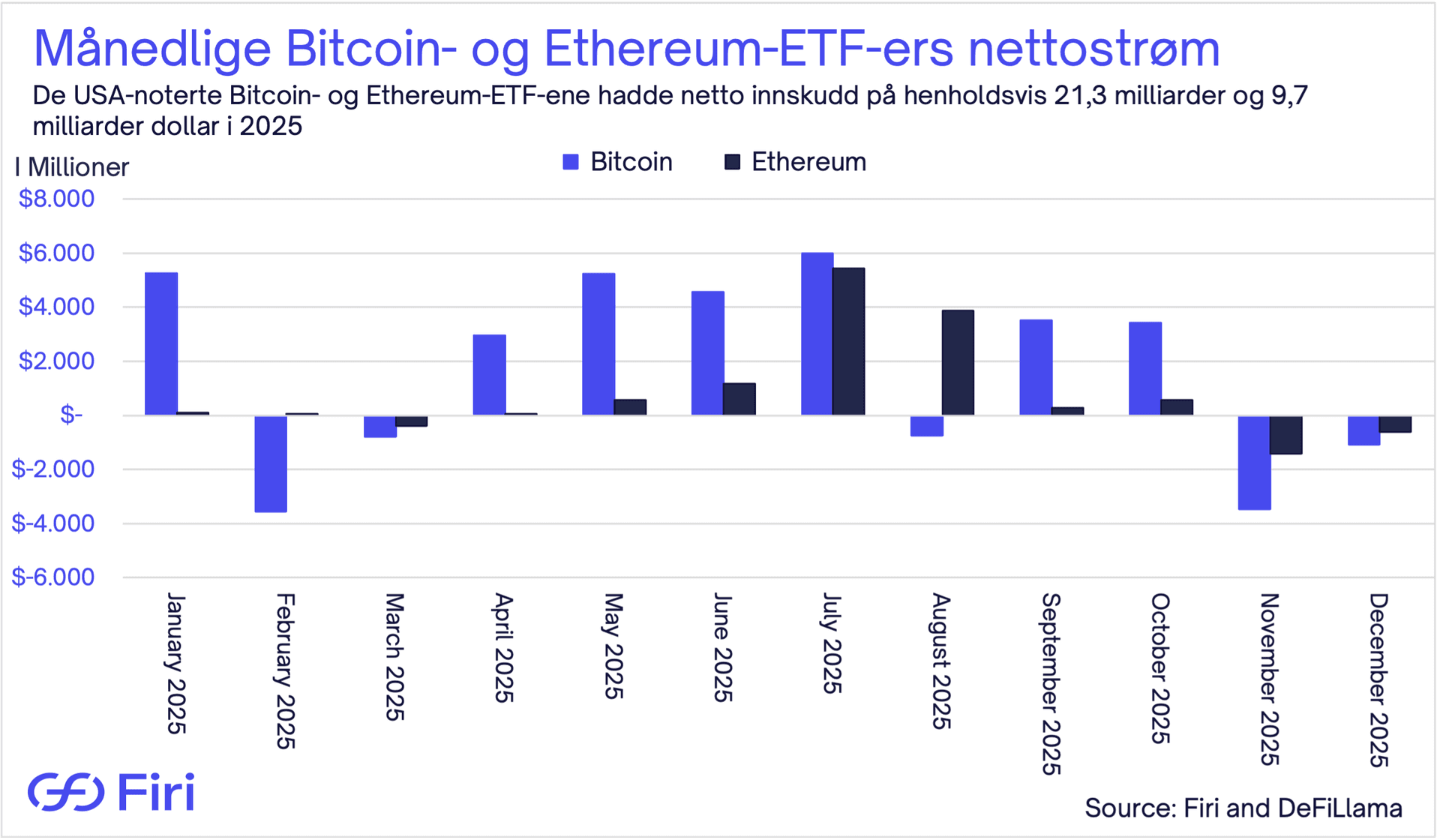

I tillegg til selskapenes oppkjøp var de relativt nylig amerikansk-noterte Bitcoin- og Ethereum-ETF-ene også en viktig driver, med nettoinnstrømninger på henholdsvis 21,3 milliarder og 9,7 milliarder dollar i 2025.

Mye av etterspørselen kom trolig fra mer tradisjonelle investorer som foretrekker et regulert ETF-instrument fremfor å holde krypto direkte. Samtidig fulgte ETF-strømmene kursutviklingen tett. For eksempel hadde fondene nettoutstrømninger de to siste månedene av året – nettopp i en periode der både Bitcoin og Ethereum slet.

Graf 3: Månedlige amerikanske Bitcoin- og Ethereum-ETF-ers nettostrøm

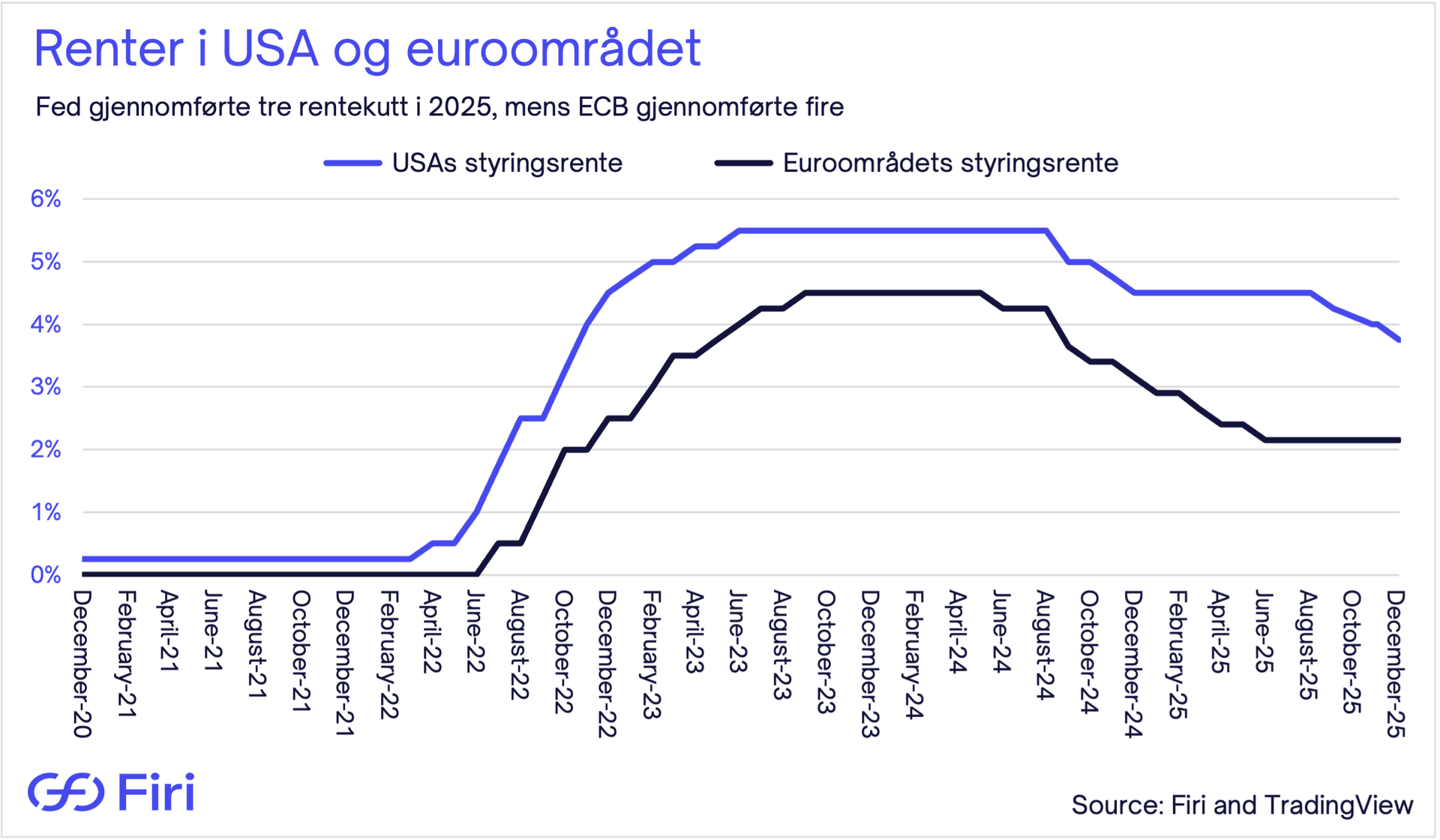

En ekstra medvind for prisene – særlig i høst – var skiftet i amerikansk pengepolitikk. Den amerikanske sentralbanken (Fed) kuttet styringsrenten for første gang i 2025 i september med 0,25 prosentpoeng (0,25 %), og fulgte opp med ytterligere to rentekutt av samme størrelse i både oktober og desember.

Graf 4: Renter i USA og euroområdet

Tidligere på året kuttet Den europeiske sentralbanken (ESB) også rentene i euroområdet fire ganger, hver gang med 0,25 prosentpoeng. Overordnet gjør lavere renter det mindre attraktivt å holde kontanter og kan øke den relative appetitten for mer risikofylte aktiva, inkludert kryptovalutaer.

I tillegg til den økte adopsjonen som vi går gjennom senere, er dette etter vår vurdering de viktigste forklaringene på at kryptomarkedet holdt seg relativt godt gjennom store deler av 2025. Men etter midten av oktober skiftet markedsstemningen, og prisene svekket seg i årets siste måneder.

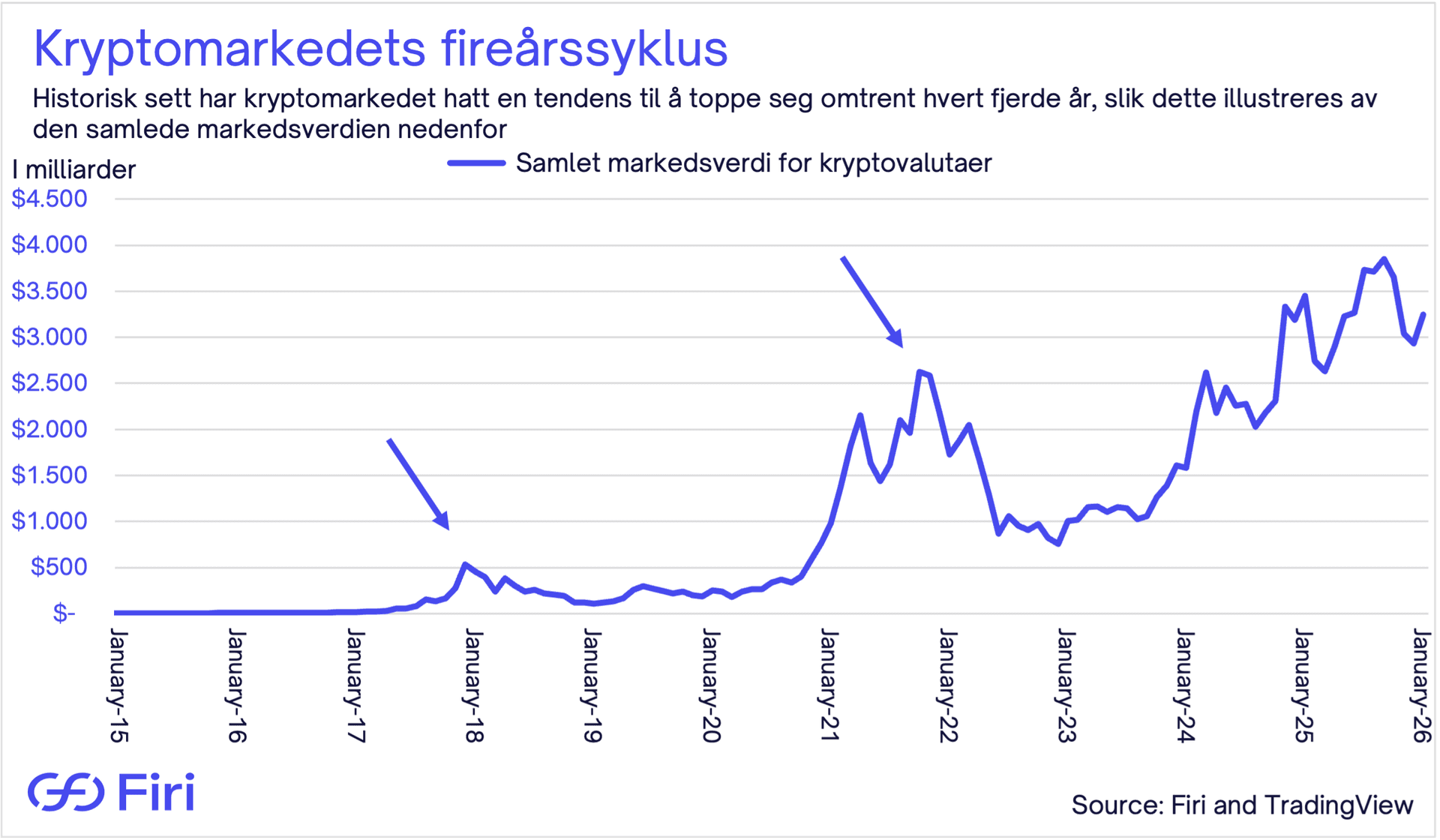

En sentral forklaring på fallet var sannsynligvis markedets fortsatte tro på en såkalt fireårssyklus. Historisk har kryptomarkedet toppet omtrent hvert fjerde år og deretter tilbrakt en lengre periode med konsolidering eller fall.

Mot slutten av 2025 var det tydelig at en økende del av markedet antok at syklusens rekordnivåer allerede lå bak oss – forutsatt at fireårssyklusen fortsatt er aktuell. Om den vurderingen er riktig, kan i praksis være sekundært: Når mange nok handler som om toppen er nådd, svekkes stemningen, posisjoneringen blir mer defensiv, og salgspresset bygger seg opp.

Graf 5: Kryptomarkedets fireårssyklus

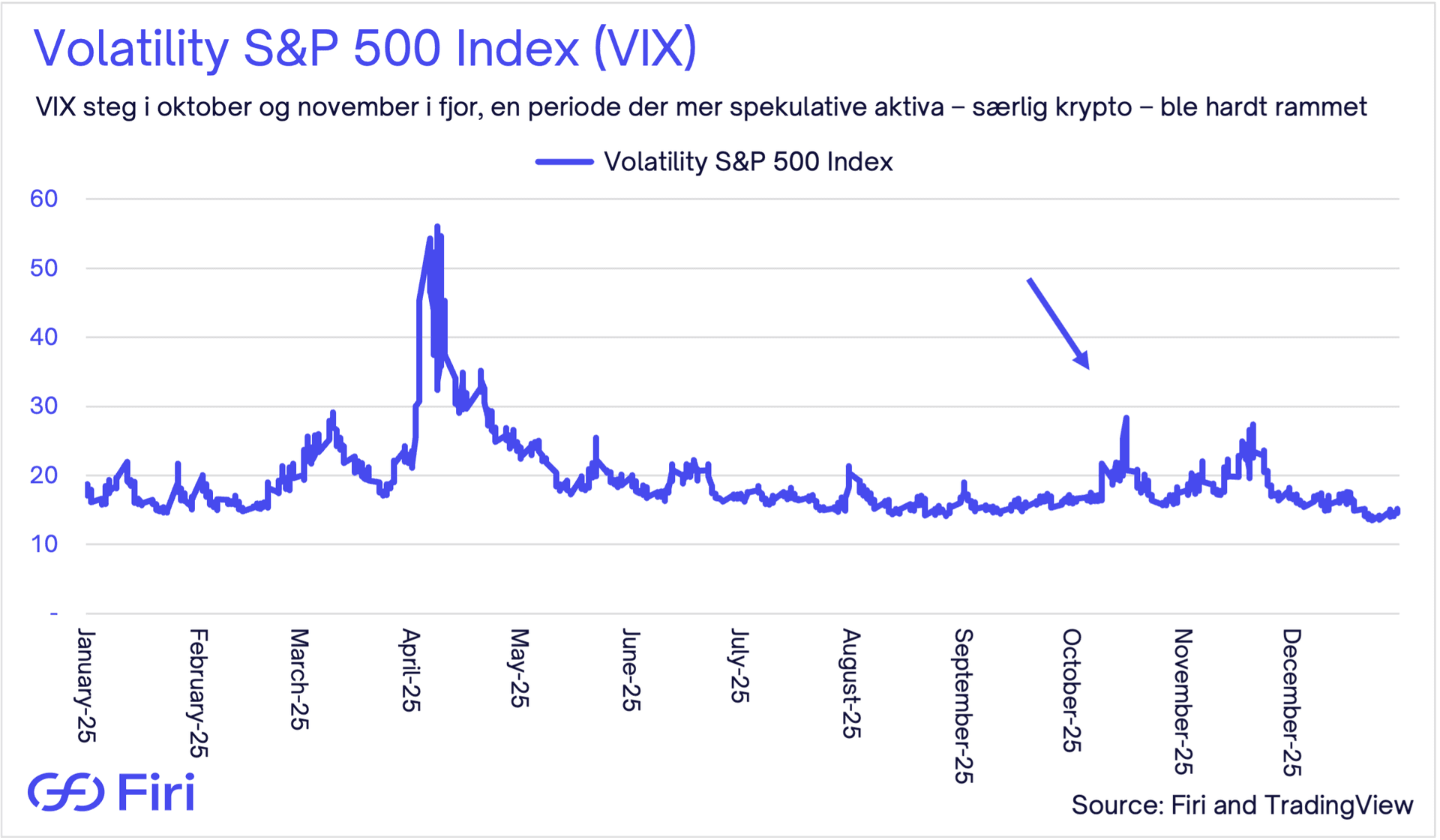

Den generelle risikoviljen forverret seg også sent på året på tvers av aktivaklasser. Det kan sees i Volatility S&P 500 Index – bedre kjent som VIX. VIX måler markedets forventede volatilitet, utledet av S&P 500-opsjoner, og brukes ofte som et «fryktbarometer» for amerikanske aksjer. I 2025 steg VIX i oktober og november, og den typen frykt smitter ofte over på krypto.

Graf 6: Volatility S&P 500 Index (VIX)

Fryktstemningen i aksjer – og dermed også i krypto – virket drevet av flere forhold: bekymringer om hvor holdbar oppgangen i AI-relaterte aksjer er, tollspenninger mellom USA og Kina samt usikkerhet knyttet til den rekordlange amerikanske statsnedstengingen.

I tillegg kom en mer krypto-spesifikk bekymring knyttet til disse DAT-selskapene. Når markedsverdien til slike selskaper – inkludert Strategy – handles nær eller under verdien av kryptobeholdningene, kan de få et finansielt insentiv til å selge kryptoaktiva for å finansiere tilbakekjøp av egne aksjer og dermed redusere verdigapet.

For eksempel handlet Strategy i store deler av slutten av fjoråret på eller under verdien av sine bitcoin-beholdninger. Selv om det faktiske salget forblir begrenset – noe det i stor grad gjorde i fjor – kan et mulig salgspress likevel tynge stemningen.

Det er også verdt å huske at 2025 startet med ekstremt høye forventninger. Stemningen var fortsatt preget av eufori etter Donald Trumps seier i det amerikanske presidentvalget, noe som kan ha gjort det vanskeligere for krypto å levere nye positive overraskelser. Samtidig kan AI-relaterte aksjer ha slukt en del av den spekulative kapitalen som ellers kunne ha rotert mot digitale aktiva.