Opturen frem mod de rekordhøje niveauer og den efterfølgende tilbagegang tæt ved årets slutning fulgte en velkendt cocktail af risikovillighed, adoption, makroøkonomiske forhold og geopolitik.

På den positive side blev efterspørgslen i 2025 især understøttet af to forhold: børsnoterede selskabers opkøb af digitale aktiver og traditionelle investorers adgang via de amerikansk noterede Bitcoin- og Ethereum-børshandlede fonde (ETF’er).

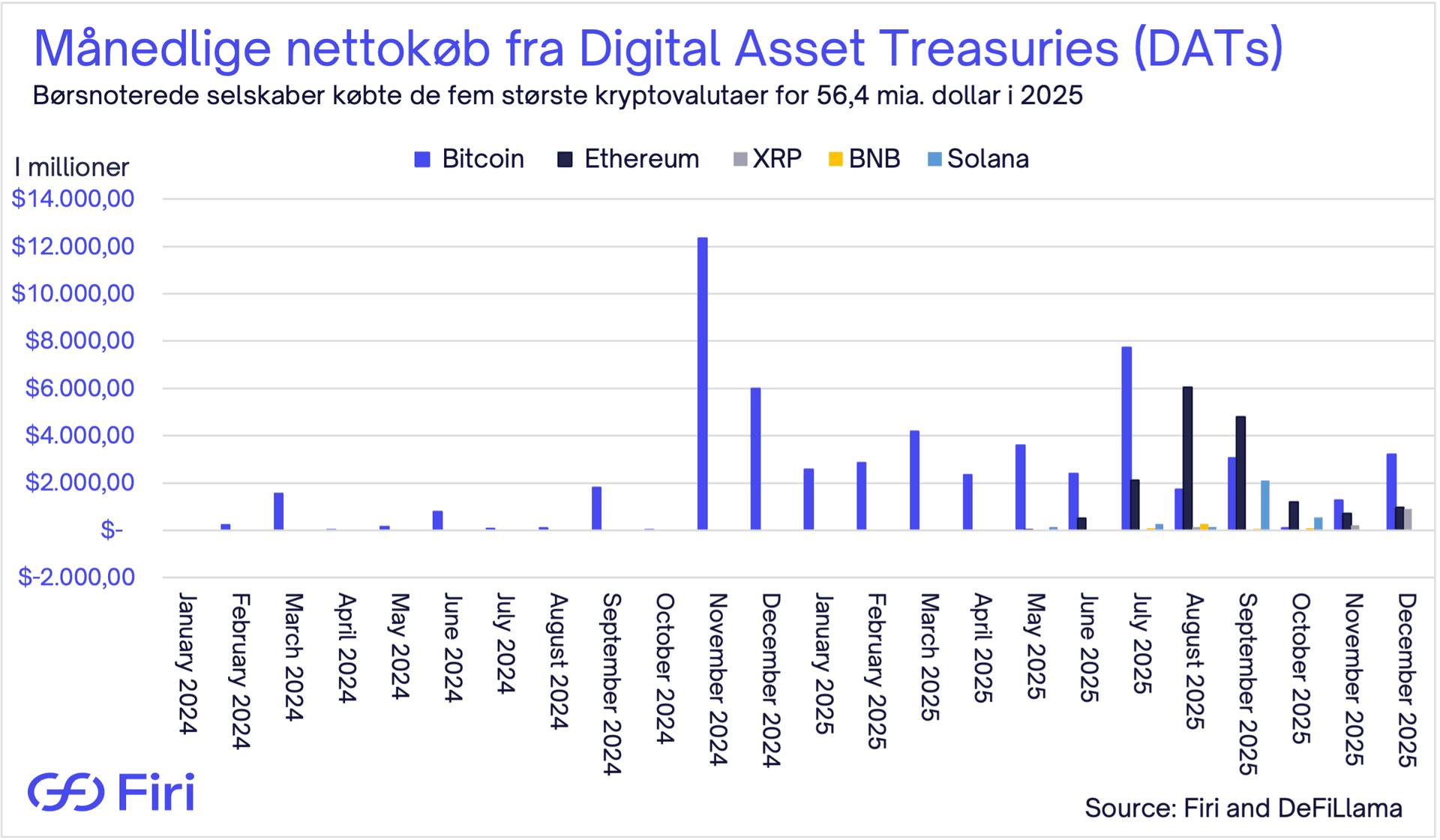

Mange af de selskaber, der købte, hører til gruppen af såkaldte Digital Asset Treasury-virksomheder (forkortet DAT). Disse virksomheders grundopskrift er at rejse kapital med det udtrykkelige formål at opbygge store kryptopositioner – typisk i Bitcoin. Ud fra vores estimater købte disse virksomheder i 2025 for omkring 56,4 milliarder dollar fordelt på de fem største kryptovalutaer, herunder Bitcoin, Ethereum, XRP, BNB og Solana, mod cirka 23,0 milliarder dollar året før.

Graf 1: Månedlige nettokøb fra Digital Asset Treasuries, fordelt på aktiv

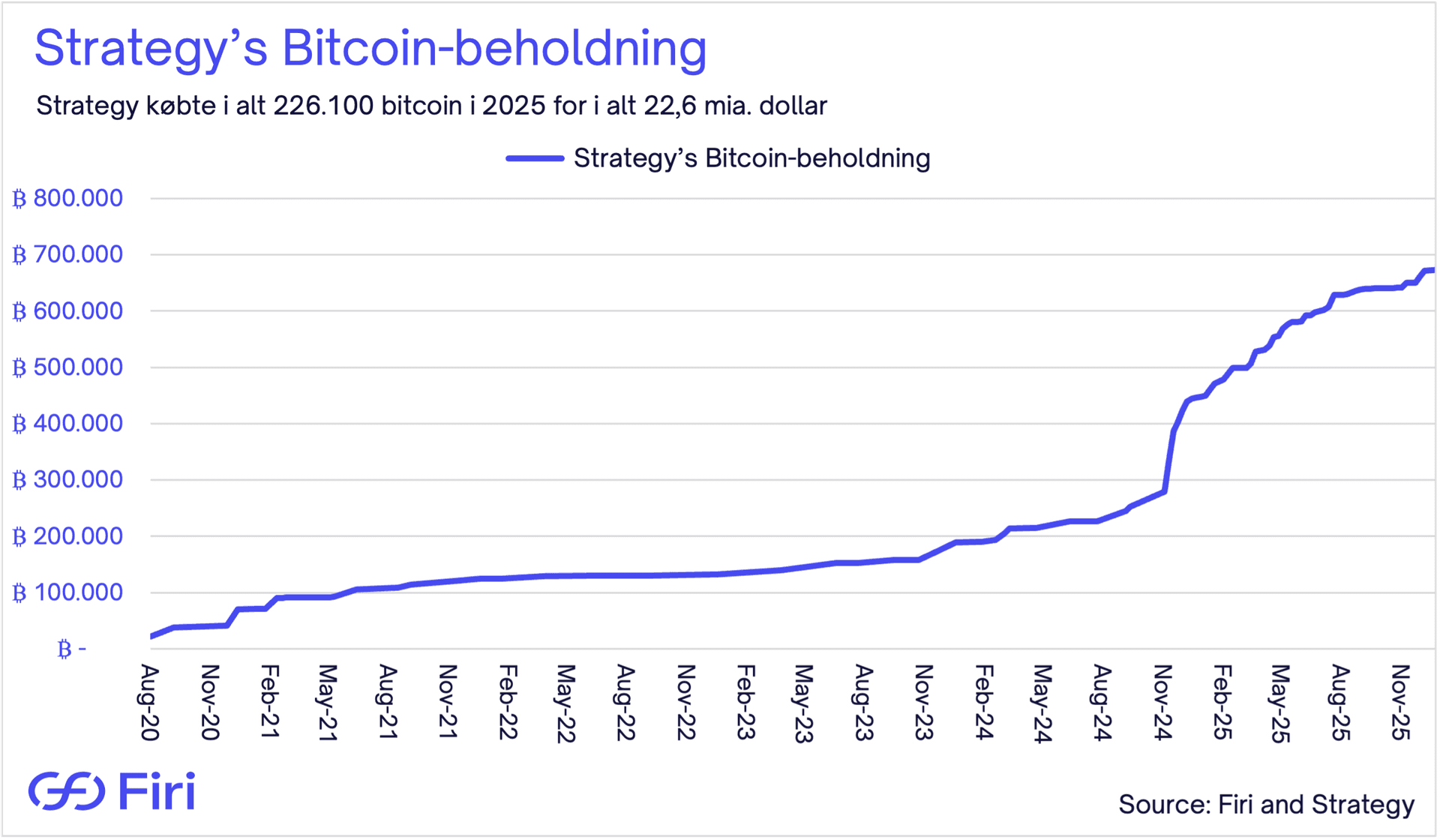

I denne gruppe var den største aktør fortsat Strategy (tidligere MicroStrategy). Strategy købte i alt 226.100 bitcoins i 2025 for 22,6 milliarder dollar. Det var lidt færre end i 2024, hvor selskabet købte 257.250 bitcoins for 21,9 milliarder dollar.

Ved udgangen af 2025 ejede Strategy 672.500 bitcoins til en værdi af cirka 58,9 milliarder dollar, mod 446.400 bitcoins ved udgangen af 2024, som dengang var omkring 41,6 milliarder dollar værd. Beholdningen ved udgangen af 2025 svarer til cirka 3,36% af alle bitcoins udstedt.

Graf 2: Strategy’s Bitcoin-beholdning

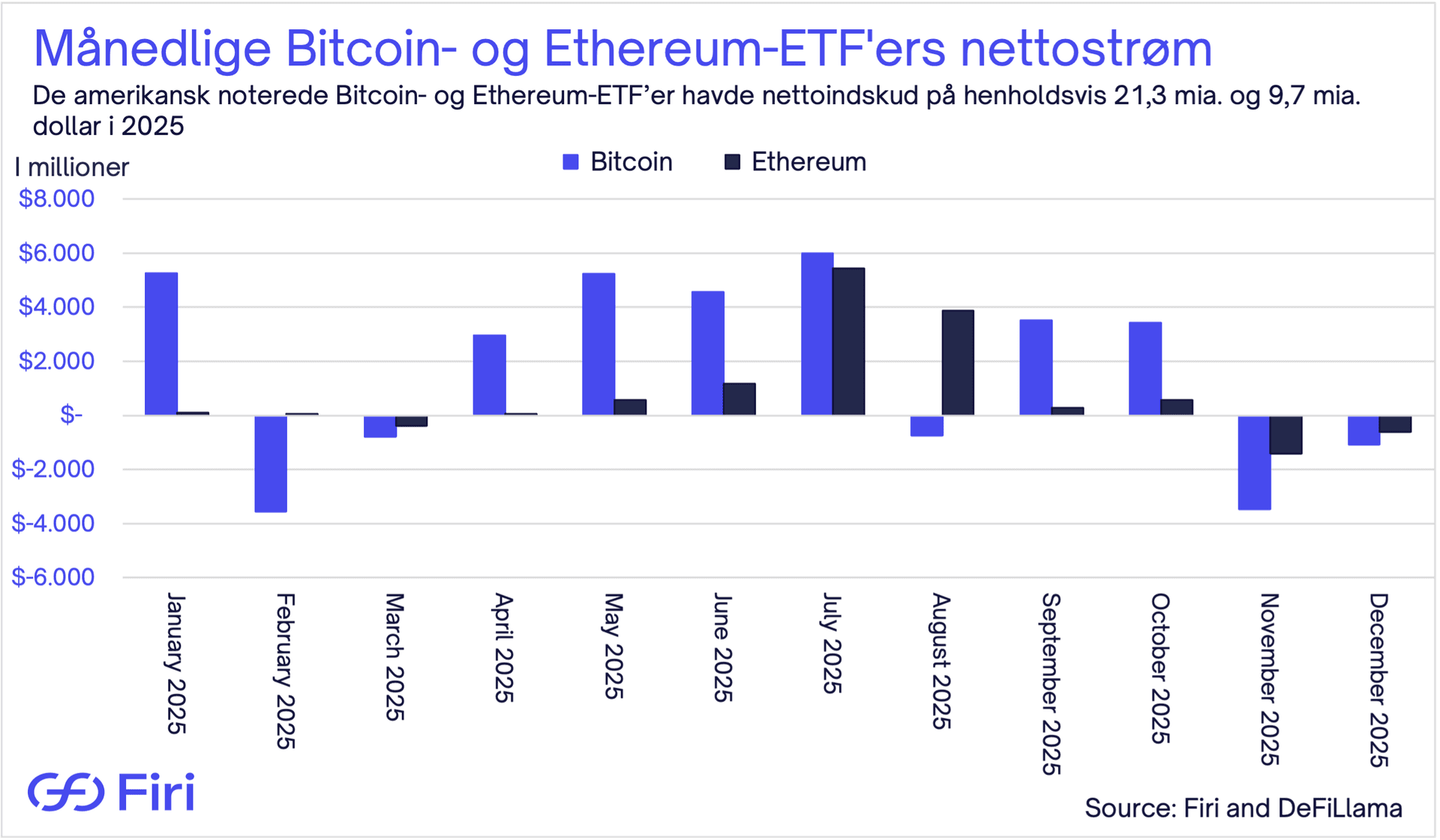

Ud over virksomhedernes opkøb var de relativt nyligt amerikansk-noterede Bitcoin- og Ethereum-ETF’er også en vigtig driver med nettoindstrømninger på henholdsvis 21,3 milliarder og 9,7 milliarder dollar i 2025.

En stor del af den efterspørgsel kom formentlig fra mere traditionelle investorer, der foretrækker et reguleret ETF-instrument frem for at holde krypto direkte. Samtidig fulgte ETF-strømmen kursudviklingen tæt. For eksempel havde fondene nettoudstrømninger i årets sidste to måneder – netop i en periode, hvor både Bitcoin og Ethereum havde det svært.

Graf 3: Månedlige amerikanske Bitcoin- og Ethereum-ETF'ers nettostrøm

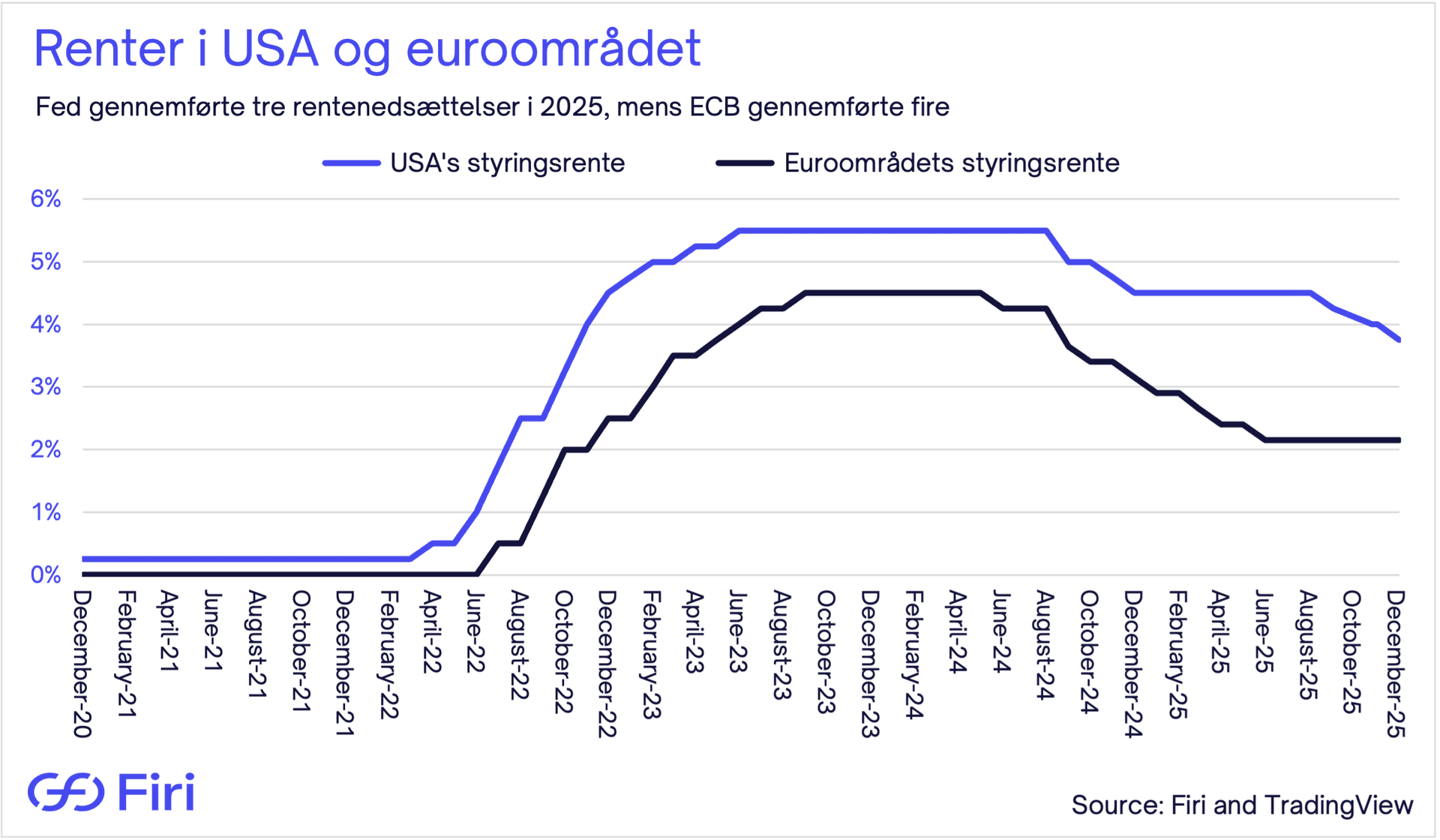

En ekstra medvind for priserne – især i efteråret – var skiftet i amerikansk pengepolitik. Den amerikanske centralbank (Fed) sænkede sin styringsrente for første gang i 2025 i september med 0,25 procentpoint (0,25%) og fulgte op med yderligere to rentenedsættelser af samme størrelse i både oktober og december.

Graf 4: Renter i USA og euroområdet

Tidligere på året sænkede Den Europæiske Centralbank (ECB) også renterne i euroområdet fire gange, ligeledes med 0,25% hver gang. Overordnet set gør lavere renter det mindre attraktivt at holde kontanter og kan øge den relative appetit på mere risikofyldte aktiver, herunder kryptovalutaer.

Ud over den øgede adoption, som vi gennemgår senere, er disse forhold efter vores vurdering de vigtigste forklaringer på, at kryptomarkedet holdt relativt godt stand gennem store dele af 2025. Efter midten af oktober skiftede markedsstemningen dog, og priserne svækkedes i årets sidste måneder.

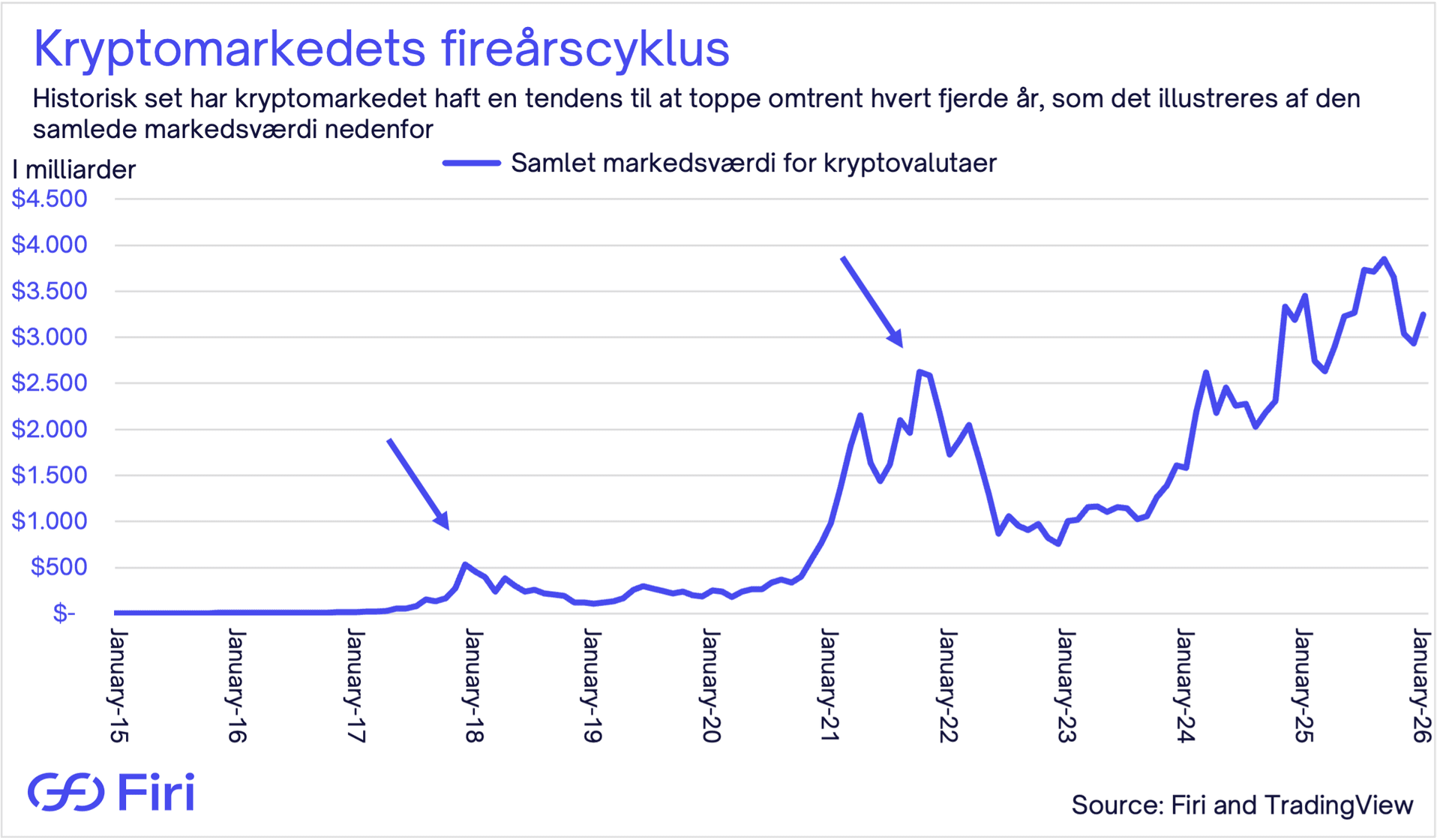

En central forklaring på faldet var sandsynligvis markedets fortsatte tro på en såkaldt fireårscyklus. Historisk har kryptomarkedet toppet omtrent hvert fjerde år og derefter tilbragt en længere periode med konsolidering eller fald.

I slutningen af 2025 var det tydeligt, at en voksende del af markedet antog, at cyklens rekordniveauer allerede lå bag os, såfremt fireårscyklussen stadig er aktuel. Om den vurdering er rigtig, kan i praksis være sekundært: Når tilstrækkeligt mange handler, som om toppen er nået, bliver stemningen dårligere, positioneringen mere defensiv, og salgspresset bygger sig op.

Graf 5: Kryptomarkedets fireårscyklus

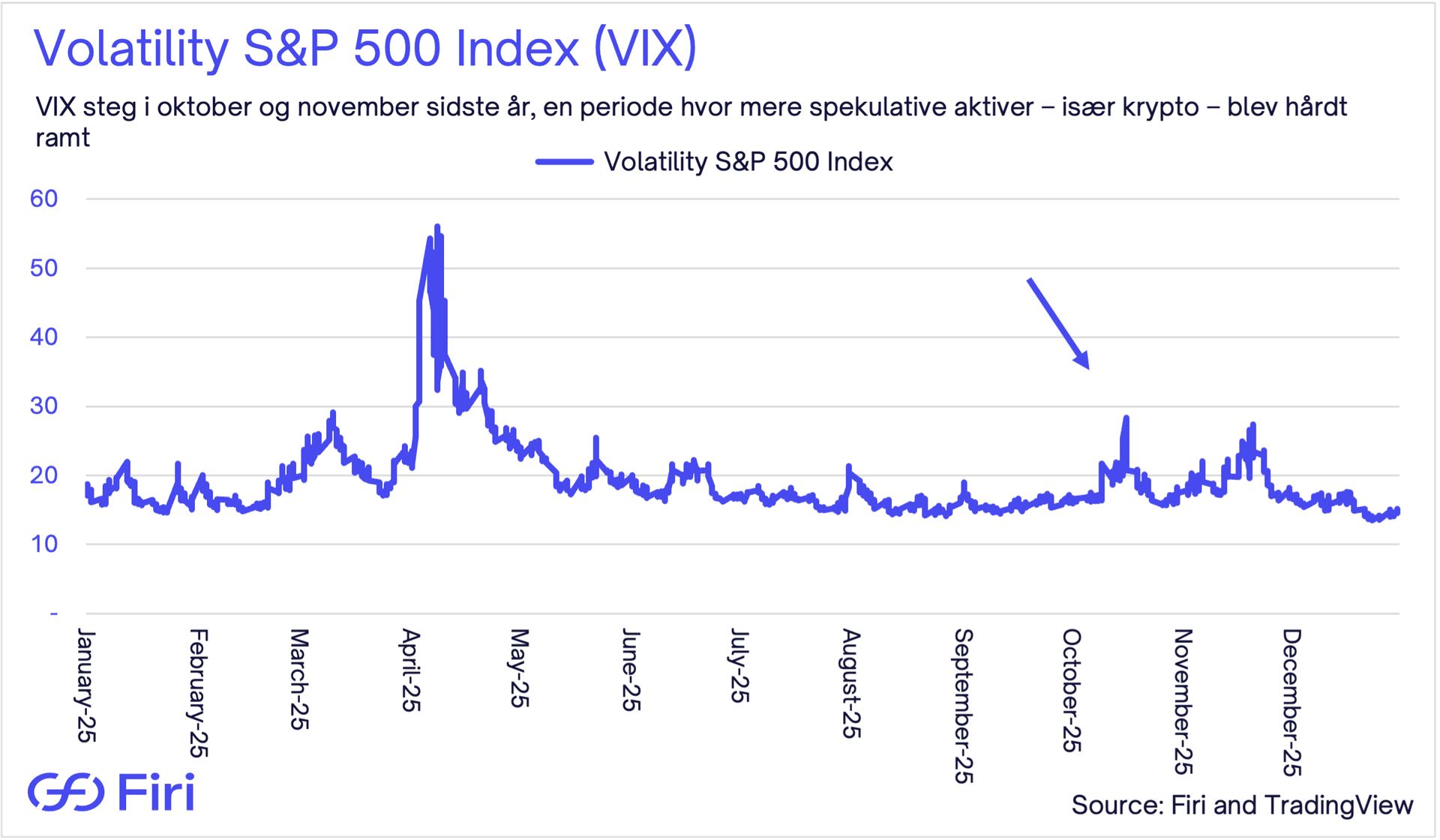

Den generelle risikovillighed forværredes også sent på året på tværs af andre aktivklasser. Det kan ses i Volatility S&P 500 Index – bedre kendt som VIX. VIX måler markedets forventede volatilitet udledt af S&P 500-optioner og bruges ofte som et “frygtbarometer” for amerikanske aktier. I 2025 steg VIX i oktober og november, og den type frygt smitter ofte af på krypto.

Graf 6: Volatility S&P 500 Index (VIX)

Frygtstemningen i aktier – og dermed også i krypto – virkede drevet af flere forhold: bekymringer om holdbarheden i AI-relaterede aktiers optur, toldspændinger mellem USA og Kina samt usikkerhed knyttet til den rekordlange amerikanske statsnedlukning.

Dertil kom en mere krypto-specifik bekymring for disse DAT-virksomheder. Når markedsværdien af disse selskaber – herunder Strategy – handles tæt på eller under værdien af deres kryptobeholdninger, kan de få et finansielt incitament til at sælge kryptoaktiver for at finansiere tilbagekøb af egne aktier og dermed reducere værdiforskellen.

For eksempel handlede Strategy i store dele af slutningen af sidste år på eller under værdien af sine bitcoin-beholdninger. Selv hvis det faktiske salg forbliver begrænset – hvilket det i vidt omfang gjorde sidste år – kan det mulige salgspres fortsat tynge stemningen.

Det er også værd at huske, at 2025 begyndte med ekstremt høje forventninger. Stemningen var stadig præget af eufori efter Donald Trumps sejr ved det amerikanske præsidentvalg, hvilket kan have gjort det sværere for krypto at levere nye positive overraskelser. Samtidig kan AI-relaterede aktier have opslugt en del af den spekulative kapital, der ellers kunne være roteret mod digitale aktiver.